Signer un partenariat : oui, mais à quel moment ?

- 28 juil. 2025

- 12 min de lecture

Lionel Labourdette, PhD - Analyste Financier

Licencier des produits à des tiers : un modèle désormais bien ancré dans la stratégie de croissance des laboratoires pharmaceutiques

De nos jours, les laboratoires pharmaceutiques ne peuvent plus s’affranchir de l’aide des sociétés biotech pour alimenter leur pipeline clinique et commercial. Licencier (ou acheter) des produits à des tiers est devenu la règle pour rester compétitif et à la pointe de l’innovation thérapeutique.

Le challenge clé pour les grands laboratoires est de licencier les candidats les plus prometteurs en termes de performance thérapeutique mais également disposant d’un réel potentiel commercial. Il faut pour cela identifier des projets, les analyser en détail (évaluer l’état de l’art) et ensuite négocier des conditions qui définissent un partage de la valeur équitable pour les deux partenaires.

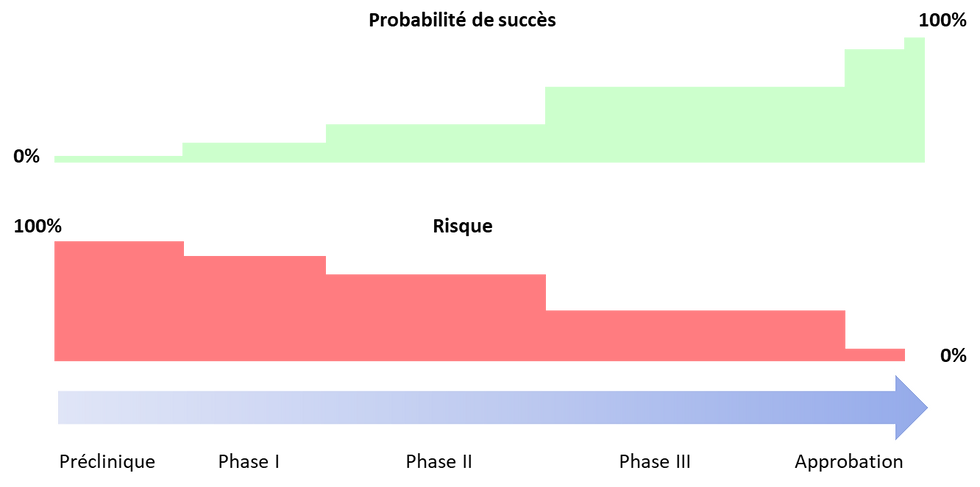

Prise de risque et partage de la valeur

Chaque dossier est unique et les termes des contrats de licence varient en fonction des attentes des 2 parties mais aussi et surtout du risque associé au projet. Ce dernier est directement lié au stade d'avancement du programme clinique.

Evolution du risque (clinique et réglementaire) en fonction du stade de développement

Source : Biomed Impact

Les deals respectent en général la règle d’une rémunération progressive de la société biotech, dont les modalités dépendent de plusieurs facteurs :

Le volume et la qualité des données scientifiques et cliniques disponibles (état de l’art)

Le temps estimé avant une possible approbation par les autorités réglementaires

Le potentiel commercial du produit dans les zones géographiques ciblées.

Hormis dans le cas de l’acquisition d’un produit (ou d’une société), la société qui achète des droits sur un candidat médicament demandera de payer par étapes, en fonction des avancées dans le développement du projet. Des échéances clés seront définies clairement ("milestones").

La rémunération du propriétaire de l’actif sera donc échelonnée dans le temps, en fonction de l’atteinte ou non de ces étapes. En cas de succès réglementaire (approbation), une rémunération complémentaire est généralement accordée, dont l'assiette de calcul repose sur les ventes réalisées (royalties). Là encore, des taux sont souvent appliquées en fonction de seuils de ventes (taux croissant en fonction de paliers). Des paiements d'étapes sont également possibles en fonction de l'atteinte de seuils de ventes annuelles (milestones commerciaux).

Schéma général d'un partenariat entre un laboratoire pharmaceutique et une société biotech

(exemple de la signature d'un deal en début de phase I)

Source : Biomed Impact

L'esprit qui sous-tend les deals est avant tout le "win-win", mais en cas d’échec le laboratoire ne constatera que la perte des paiements passés. Il existe ainsi fréquemment un écart entre la valeur faciale d'un deal (montant communiqué à la signature) et les sommes réellement perçues par la société biotech. Le terme "biodollar" est ainsi souvent utilisé pour caractériser ce cash virtuellement accessible mais conditionné à la réussite clinique et commerciale du partenariat.

A quel moment licencier/céder un actif ? Un choix cornélien pour une société biotech...

La question clé pour une société biotech est de définir le moment le plus opportun pour licencier un produit. En toute logique, un deal tardif sera le plus rémunérateur mais d’un point de vue stratégique et création de valeur à long terme, ce pari peut être très risqué. En effet, financer des phases III nécessite un investissement très important. Le point sensible clé à prendre en considération est la capacité à financer les développements cliniques tardifs (les plus coûteux) et en assumer le cas échéant les échecs (perte de l’intégralité des investissements réalisés sur cet actif). Dans de nombreux cas, la priorisation d'un programme clinique en phase avancée impactera le reste du pipeline R&D (mise en pause des autres essais, risque de cassure dans la continuité des futurs relais de croissance).

Par ailleurs, pour une société cotée, un échec est souvent associé à une baisse importante du cours de bourse. La chute sera amplifiée si le pipeline R&D est restreint ou que la valeur du candidat était prédominante dans la valeur d’entreprise (cas des sociétés dites "mono-produit").

Une bonne gestion du risque doit donc tenir compte de la valeur créée par les divers programmes R&D en cours (maximiser les revenus futurs) et veiller à ne pas "sacrifier" la société en cas d'échec (garantir une visibilité/viabilité de l’entreprise sur les autres actifs).

Mieux vaut tenir que courir…

Grisées par des résultats encourageants dans les premières phases cliniques, la plupart des sociétés biotech ambitionnent de pousser les développements cliniques d’un actif le plus loin possible afin de signer des deals plus rémunérateurs, voire de commercialiser le produit de façon autonome (évolution vers le statut de "biopharma"). Ce choix audacieux est parfois soutenu par des investisseurs clés qui adoptent une stratégie risquée, proche de celle du capital risque (sur 10 dossiers, 1 ou 2 seront des succès et compenseront les échecs des autres).

Il faut garder à l’esprit la dure réalité de l’industrie du médicament : des milliers de produits sont en développement (enciore au stade de la recherche ou en phase préclinique). Très peu d’approbations sont accordées chaque année par la FDA (50 en 2024). Le nombre d’échecs est donc colossal. Cette évidence est trop peu prise en compte dans la stratégique des sociétés biotech.

Si l’enthousiasme doit prévaloir dans toute aventure entrepreneuriale, une dose de paragrammatisme est également indispensable. Il vaut mieux parfois "sacrifier" une partie de la valeur d'un produit pour sécuriser du cash et pouvoir financer d'autres candidats qui seront à leur tour licenciés. Un modèle vertueux peut se mettre en place et créer une valeur durable pour les actionnaires.

Le marché sanctionne logiquement tous les dossiers qui seront confrontés à des échecs. Les dossiers les plus affectés sont ceux qui n’ont pas mis en place un modèle économique viable et durable. Licencier un produit tôt permet de reporter le risque sur le partenaire, quitte à lui laisser une part plus importante de la valeur.

Comprendre et anticiper les attentes des laboratoires : la clé de la réussite

Comprendre ce qu’attendent les laboratoires pharmaceutiques est primordial afin de rendre une technologie ou un actif éligibles à leurs yeux. Se positionner au regard de la stratégie des potentiels partenaires semble impératif pour maximiser les chances de signature d’un deal. En résumé, il faut comprendre quel laboratoire est susceptible de signer quel type de deal et à quelles étapes de développement des actifs ciblés il privilégie.

Nous avons analysé 50 deals signés en 2025, deals que l’on peut considérer comme stratégiques au regard des montants annoncés (deals hors royalties > 550 MUSD). Il ne faut pas oublier que ces sommes souvent astronomiques sont, à date de signature des deals, encore "virtuelles" car conditionnées à la réalisation de scenarii réalistes mais dont la probabilité reste encore faible. Ce sont les fameux "bio-dollars" que rarement des laboratoires ont effectivement déboursés.

1- Un stade de développement précoce semble privilégié par les laboratoires

Cela pourrait paraître contre-intuitif mais force est de constater que 50% des deals sont signés à un stade précoce (Recherche ou Préclinique). Les laboratoires n’hésitent donc pas à mettre la main très tôt sur un actif qui leur semble prometteur en s’engageant sur des montants à terme très significatifs.

Nombre de partenariats en 2025 en fonction du stade de développement (deals d'un montant global hors royalties > 550 MEUR)

Source : Biomed Impact

Compte tenu de l’étalement dans le temps des paiements futurs, rien n’empêche en effet un laboratoire de considérer qu’un candidat vaut plusieurs centaines de MUSD, voire de MdUSD. Il ne paiera ces montants qu’en cas de succès. A l’échelle d’un laboratoire de premier rang, cet engagement ne "coûte" quasiment rien. En revanche, il s’agit de la confirmation par le laboratoire partenaire que le produit possède un réel potentiel dans sa classe thérapeutique. Les annonces de tels deals par les sociétés biotech seront donc perçues très positivement par le marché.

2- Peu de candidats licenciés "au milieu" du programme clinique (phase II)

Le graphe ci-dessus interpelle quant à la faible proportion de deals signés pour des candidats en phase II. Cette situation peut trouver une explication dans l’incertitude qui reste encore importante à ce stade. En effet, des signes d’efficacité peuvent être identifiés mais le nombre encore limité de patients traités ne permet pas d’établir des statistiques robustes quant à l’efficacité, voire la tolérance du produit. Sauf à disposer de données "disruptives" par rapport au standard de soin, la prise de risque est maximale pour le laboratoire à qui la société demande souvent un paiement élevé à la signature du deal.

3- Des prix payés en fonction de l’état de maturité du projet et de sa visibilité

La valeur absolue d’un actif proposé par un tiers n’est pas un souci en soi pour un laboratoire. Le choix sera néanmoins dicté par la qualité du dossier et le risque pris. Les partenaires seront donc prêts à signer un deal très cher pour un candidat à fort potentiel qui a finalisé une phase III voire détient une approbation.

Le montant cumulé des "upfronts" payés (environ de 2 MdUSD) ne représente que 4% du montant total des 25 deals en Pré-clinique.

A l'inverse, l'upfront représente 15% du montant total des deals pour des produits en phase III. 5 deals représentent 20% du montant total des 50 deals analysés.

De façon similaire, concernant les produits approuvés, 3 deals représentent 23% du total de notre échantillon.

Montant cumulé des paiements à la signature et valeur potentielle cumulée des deals signés en 2025 en fonction du stade de développement (en MUSD)

Source : Biomed Impact

En résumé : une situation presque binaire = tôt ou tard mais pas en cours de route.

Les laboratoires semblent privilégier la prise d’options sur des candidats ou des technologies à un stade encore précoce. Cette approche présente des avantages certains :

Le montant payé "pour voir" est encore faible à ce stade

La rémunération est progressive et étalée dans le temps

A tout moment ils peuvent rompre le contrat et ne pas assumer les dernières phases

Rien n’interdit de développer en interne une offre similaire

Ils empêchent la concurrence de se positionner sur l’actif ou la technologie : stratégie défensive

A l’inverse, des achats stratégiques sont faits dans le cas des produits à un stade clinique très avancé (voire approuvés). Le prix payé est important mais cela ne semble pas un frein dans les négociations. Cette approche présente également des avantages évidents :

Un produit aux portes de l’approbation : une très bonne perception de la performance du produit, un risque bien maîtrisé

Une contribution à la croissance des ventes à court terme (1-2 ans)

Un prix souvent élevé mais le calcul du retour sur investissement est facilité par des projections de ventes relativement fiables.

On notera la faible proportion de deals dans les stades cliniques intermédiaires (phase II). Cette situation peut s’expliquer par :

Des données préliminaires d'efficacité sur un nombre encore limité de patients

Des incertitudes sur le protocole (dose à affiner, stratification éventuelle des patients, etc.)

En résumé, la situation est presque binaire : les laboratoires sont prêts à payer cher des actifs bénéficiant d’une très bonne visibilité ou alors préfèrent miser un montant faible sur des actifs à un stade précoce en assumant le risque futur (et en ayant la totale mainmise sur le candidat).

Position de trésorerie : une spirale infernale qui impacte les négociations

La santé financière de la société biotech sera un paramètre clé dans les négociations. Une société disposant d’une trésorerie solide pourra négocier dans la durée (voire décliner une offre et se rapprocher d’un partenaire alternatif) alors qu’une société fragile financièrement sera amenée à accepter des conditions qui lui sont moins favorables. Une société cotée dont la capitalisation boursière a fondu pour des raisons purement financières (difficulté à lever des fonds) sera en position délicate. Surgissent en effet des questions légitimes aux yeux d’un partenaire potentiel :

Pourquoi la société peine-t-elle à se refinancer si ses projets sont prometteurs ?

Les informations publiques sont-elles correctes/fiables ?

Mon analyse du produit est-elle la bonne ? Ai-je manqué un point critique du dossier ?

Pourquoi aucun acteur industriel ne s’est-il positionné sur un dossier "bradé" (OPA)?

Existe-t-il des divergences entre actionnaires ? Qui discute avec moi ? Qui décide finalement quoi dans la société ?

Ecosystème français : une situation très variable selon les acteurs

Si nous transposons cette "théorie" à l’univers biotech français, nous voyons que certains dossiers sont plutôt en bonne voie pour séduire des partenaires alors que d’autres risquent de rencontrer des difficultés. Voici quelques exemples (non exhaustif) :

Abivax : société mono-produit par excellence, la société a publié les premiers résultats de sa phase III évaluant Obefazimod dans la rectocolite hémorragique (RCH). En dépit de données de phase II très prometteuses (et qui auraient peut-être pu motiver un partenaire), la société a financé l'intégralité de la phase III. Elle vient de lever des fonds à niveau exceptionnel qui lui donne la plus grande latitude financière. Partenariat ? Le management évoque un lancement commercial. Si les résultats de la phase de maintenance devaient reproduire ce qui a été observé en phase II, il est fort probable que des offres soient faites, à un prix très élevé. Le management pourrait néanmoins décider d'aller au marché de façon autonome à l'instar d'Argen'X dont le succès commercial est incontestable.

Adocia : la société a connu des hauts et des bas avec Eli Lilly qui a, par 2 fois, signé puis abandonné un partenariat pour BC-Lispro. Lilly a développé une formule en interne qui a coupé tout espoir de voir initier une phase III pour ce candidat phare d'Adocia. Ce composé fait cependant son chemin en Chine avec son partenaire local Tonghua Dongbao Pharma et devrait obtenir une approbation en 2026 suite à la publication de données positives de phase III. Sanofi a acheté une option pour M1PRam voici maintenant 2 ans. A ce jour, ce projet est toujours en standby. Blocage stratégique ou doutes quant au potentiel futur du produit ? Sanofi fait clairement obstacle, une situation très pénalisante pour Adocia. D'autres produits dans le pipeline laissent espérer des deals (Adoshell par exemple ou BC-Cagrisema). Il faudrait licencier tôt pour car la société n'a pas la capacité de financer tous les programmes.

DBV Technologies : a financé de façon autonome le développement de son patch Viaskin Peanut pour le traitement des allergies à l'arachide (et Viaskin Milk pour les allergies au lait). La FDA ayant demandé en 2020 la réalisation d'une nouvelle étude de phase III, la société finalise ce nouvel essai et devrait déposer le dossier de demande d'approbation au S1 2026. Commercialiser un tel produit de façon autonome nous semble peu envisageable. Un deal devra être signé, vraisemblablement après l'obtention de l'AMM afin d'éviter toute incertitude réglementaire si la FDA n'obtient pas des réponses claires aux questionnements ayant motivé l'arrêt du processus d'examen du premier dossier en 2020.

Maat Pharma : a mené avec succès la phase III de MaaT013 (GvHD), aidé par les usages compassionnels qui ont permis d’encaisser les premiers revenus mais également d’augmenter le volume de données sur les bénéfices du produit chez les patients. Le paiement à la signature du deal récent avec Clinigen peut apparaître faible (10 MEUR) mais le niveau de royalties est élevé (> 30%), assorti d’un contrat de fourniture du produit qui assurera également à Maat Pharma des flux réguliers. Si le succès commercial en Europe est là, la société devrait pouvoir négocier des conditions plus favorables pour les droits aux Etats-Unis où il reste encore à réaliser les essais cliniques.

Medincell : cette biotech atypique ne développe pas ses propres candidats médicaments mais propose à des tiers d'optimiser la délivrance de leurs molécules. Son positionnement est clair. L'atout reconnu de la plateforme technologique est de permettre un relargage étalé dans le temps d'un actif. Ce point est crucial pour des pathologies nécessitant une prise régulière du médicament. Diminuer la fréquence des administrations n'est pas qu'un "confort" pour le patient, la technologie de libération contrôlée améliore l'observance du traitement et son efficacité dans la durée (maintien de la concentration à une dose efficace, prévient de l'oubli de prise du traitement). Medincell signe des partenariats très tôt (après la preuve de concept préclinique), charge au partenaire de financer ensuite tout le programme clinique et la commercialisation. Cette situation est très "confortable" puisque Medincell perçoit des paiements d’étapes puis des royalties sur les ventes. Les pourcentages négociés sont très corrects (5 à 10%) pour un risque limité. En effet l’actif reformulé est approuvé, son efficacité et son profil de tolérance ayant été préalablement validés par les agences réglementaire. La création de valeur pour les deux partenaires est réelle comme en témoigne le succès d'Uzezdy, premier produit commercialisé par Teva, partenaire de la première heure de Medincell. Cette formulation de rispéridone à action longue révolutionne la prise en charge de patients schizophrènes qui omettent souvent de prendre leur traitement quotidien. Des formules dédiées peuvent également être développées pour des innovations thérapeutiques de tiers nécessitant une administration prolongée rendue possible avec la technologie de Medincell à l'instar du partenariat signé en 2024 avec Abbvie.

Nicox : vient de signer un deal avec Kowa Pharmaceuticals sur la base des données positives de la phase III de NCX470 dans le traitement du glaucome. Les conditions financières ne sont pas exceptionnelles pour l'exclusivité sur les Etats-Unis et d'autres pays (upfront de seulement 7,5 MEUR). Ceci illustre très certainement l'environnement concurrentiel complexe dans la prise en charge de cette pathologie très répandue mais également la faiblesse d’une société comme Nicox confrontée à des problématiques de refinancement (se trouvait sous pression dans les négociations).

Ose Immuno : a signé des deals sur des produits en stade précoce démontrant l'attractivité de sa recherche. Ces deals ont permis de financer le pipeline. La société se trouve aujourd’hui dans la position délicate de devoir financer une phase III (Tedopi dans le cancer du poumon) et de lancer une seconde phase II pour Lusvertikimab (rectocolite hémorragique). Concernant ce second produit, aucun partenariat n’a été signé depuis l’annonce des données cliniques de la première phase II (1 an pour les données de phase d’induction, 5 mois pour les données de maintenance) ce qui laisse à penser que les résultats publiés à ce jour ne sont pas assez robustes pour motiver un partenaire. La société doit donc prendre le risque important de financer cette seconde phase II dont le coût sera élevé (la dose optimale à définir sur des cohortes de patients suffisamment importantes) sans sacrifier pour autant les autres programmes R&D précoces. Il sera délicat de négocier dans cette indication avant les résultats complets de cette nouvelle phase II (24 mois minimum). Concernant Tedopi, c'est sur la base des données de phase III que des discussions seront possibles (à horizon 2027-2028).

Principaux deals signés en 2025 d'un montant total (hors royalties) > 550 MUSD

Source : Sociétés, Biomed Impact

AVERTISSEMENT IMPORTANT : Toutes les données présentées dans ce document sont issues de sources réputées fiables mais dont l’exactitude ou la pertinence ne peuvent être garanties. Les informations et les avis exprimés dans ce document ne sont pas exhaustifs. Ce document n’est pas un élément contractuel ou commercial et ne constitue pas un conseil en investissement. La responsabilité de BIOMED IMPACT ne pourra donc être engagée quel que soit l’usage qui serait fait du présent document. BIOMED IMPACT attire l’attention du lecteur sur le fait que l’investissement dans le secteur Biotech/Medtech comporte des risques élevés et que les performances passées ne présagent pas des performances futures.

Commentaires