Commentaire Abivax 03/06/2026

- il y a 16 heures

- 8 min de lecture

Lionel Labourdette, PhD

Un os à ronger pour les agences réglementaires...

Abivax a publié lundi soir les résultats de la période de maintenance de l'étude de Phase III ABTECT (obefazimod dans la rectocolite hémorragique). Si les données d’efficacité sont en première lecture de très bonne qualité, des effets indésirables ont été identifiés chez des patients traités avec la dose de 50 mg. La réaction négative du marché à cette annonce peut sembler excessive mais, replacée dans le contexte du dossier et du parcours boursier antérieur à cette annonce, elle nous semble légitime au regard des challenges qui se présentent à la société pour l’enregistrement du dossier.

Des données d’efficacité excellentes

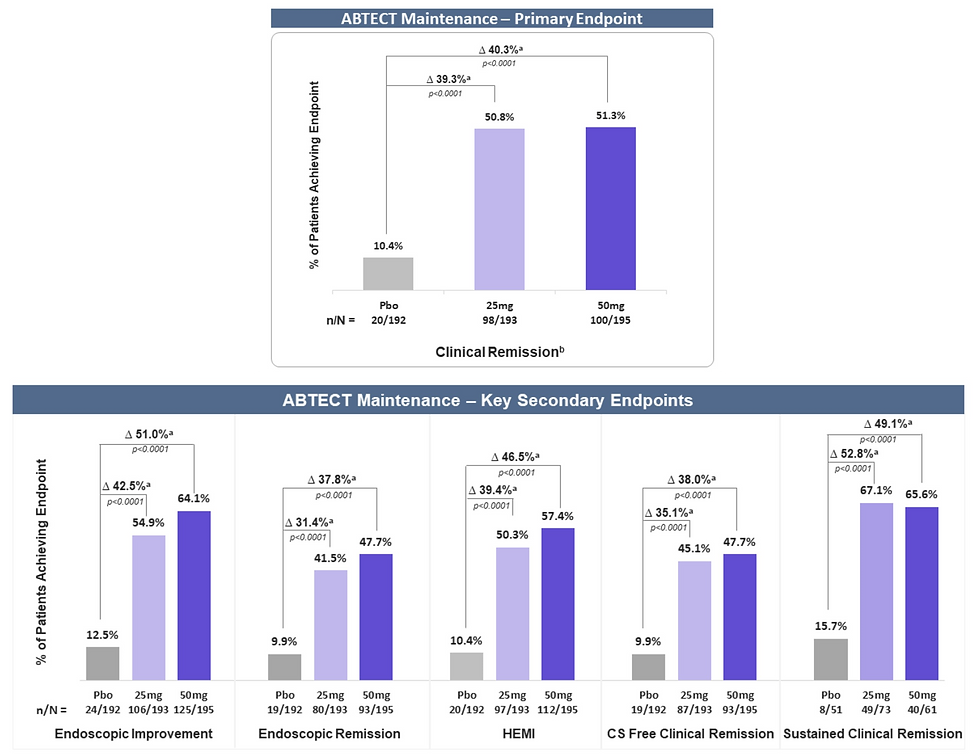

Après des données très encourageantes durant la période d’induction, les résultats présentés pour la période de maintenance (après 52 semaines de traitement) sont également très bons. Il n’y a aucun doute à ce sujet :

Le taux de rémission clinique dans les 2 doses testées est très nettement supérieur à celui observé dans le bras placebo (50,8% vs 10,4% pour le placebo pour la dose 25 mg et 51,3% vs 10,34% pour la dose 50 mg). La qualité statistique est indiscutable avec une p-value très faible (p<0,0001).

Tous les critères secondaires sont en forte amélioration avec notamment un taux d'amélioration endoscopique très élevé dans les 2 cohortes de patients traités par obefazimod (54,9% vs 12,5% pour le placebo pour la dose 25 mg et 64,1% vs 12,5% pour le placebo pour la dose 50 mg). Là encore, la robustesse des données ne peut être remise en cause avec un p<0,0001.

Source : Abivax

Un avantage évident face à l’offre existante ou à venir…

Toute innovation thérapeutique doit être analysée en fonction de l’offre disponible ou à venir. Obefazimod propose une nouvelle approche pour le traitement de la RCH ce qui est une excellente chose. Cela dit, l’objectif premier de tout candidat médicament est d'induire un effet, soit sur les causes de la pathologie, soit sur ses symptômes afin de les rendre moins invalidants pour le patient. Le juge de paix reste donc les scores obtenus pour les divers critères d’évaluation, définis par les sociétés savantes et/ou attendus par les agences réglementaires. Dans le cas présent, la priorité est d’atteindre la rémission clinique, critère composite qui permet d’évaluer la disparition (ou l’atténuation forte) de plusieurs symptômes ressentis par le patient. Parmi les critères secondaires, très importants dans l’évaluation du bénéfice thérapeutique, on trouve notamment la rémission endoscopique (aspect du colon lors d’une exploration endoscopique) qui permet d’évaluer la qualité de la muqueuse et la disparition de zones enflammées.

Une comparaison rigoureuse sur le plan méthodologique nécessiterait de mener des études "head to head" = évaluation des produits disponibles dans les bras d’une même étude. Cette situation est rarement rencontrée. Aussi, Abivax a établi une synthèse comparative reprenant les données issues d’études indépendantes menées par ses divers concurrents.

Source : Abivax

La vérité saute aux yeux : Obefazimod est un "best-in-class". Concernant la rémission clinique, seul Rinvoq d’Abbvie montre une performance similaire. Ce produit, déjà prescrit dans divers pathologies auto-immunes/inflammatoires a réalisé près de 2,4 MdUSD en 2025. Cette performance est remarquable mais la classe de produits des Inhibiteurs de la Janus Kinase (= JAKs) n’a pas connu le succès commercial espéré en raison d’effets secondaires liés notamment au caractère immunosuppresseur du traitement (risques d’infections) mais également sur le plan cardiovasculaire.

Sur le plan de la rémission endoscopique Obefazimod surclasse la concurrence.

Source : Abivax

… mais les données de sécurité exposeront la société à des questionnements légitimes des agences réglementaires

En tout premier lieu il est important de garder en tête que la RCH est une pathologie certes invalidante mais que le pronostic vital du patient n’est pas engagé. Plusieurs laboratoires commercialisant divers traitements répondant plus ou moins aux attentes des patients, les autorités réglementaires n'accorderont aucun "passe-droit" permettant d’autoriser la mise sur le marché d’un candidat au titre du "vide thérapeutique". Obefazimod n'a d'ailleurs pas obtenu de la FDA (ou de l'EMA) le label "fast track" qui accorde une revue accélérée du dossier d'un candidat dont les bénéfices sont en rupture majeure avec l'offre existante dans la prise en charge d'une pathologie.

Au-delà d’apporter un bénéfice thérapeutique durable, le risque majeur auquel est exposé tout traitement chronique est sa tolérance dans le temps. Une administration régulière (quotidienne dans le cas d’Obefzimod) peut en effet se traduire par une toxicité croissante et mener à des effets secondaires indésirables dont la gravité peut remettre en question l’avenir du médicament, voire nécessiter son retrait du marché.

Les données publiées par Abivax mettent en évidence une problématique de cas de cancers dans le bras 50 mg (7 cas contre 1 cas dans le bras 25 mg et 1 cas dans le bras placebo). La société indique que ces évènements indésirables ne seraient pas liés à la prise du traitement. Un âge moyen élevé est avancé pour justifier une survenue plus probable de certaines tumeurs. Des antécédents médicaux sont également évoqués pour affranchir Obefazimod d’un lien de causalité avec ces statistiques qui sont clairement pénalisantes. La société dispose par ailleurs de données de suivi à long terme d’un nombre important de patients de la Phase IIb (près de 200 à la dose 50 mg) qui n’ont pas montré de survenue anormale de cancers après 2 ans (2 cas identifiés).

Source : Abivax

Il est objectivement impossible pour nous de trancher sur ce point sensible de sécurité. Le déséquilibre entre les bras est étonnant : les patients furent tirés au sort lors de l’affectation dans les 3 bras de cette étude en double aveugle. Un "équilibre" aurait donc été logique avec une répartition "théorique" des 9 cas de l’étude en 3-3-3. Ce 1-1-7 ne peut donc qu’interpeler même si tout est possible en distribution aléatoire. Une chose en revanche est certaine à nos yeux, c’est que ce volet "safety" du dossier sera examiné à la loupe par les agences réglementaires et une comparaison sera nécessairement faite avec les données issues des essais des produits approuvés.

Obefazimod est un traitement issu d'une société française... mettant en danger une part de marché d'un laboratoire américain (Abbvie)... Le protectionnisme de l'administration Trump n'est pas anodin. Abivax pourrait faire les frais d'un excès de zèle de la part des auditeurs en charge de l'analyse du dossier. Cette douloureuse réalité est à prendre en compte dans l'avenir réglementaire d'Obefazimod.

Plusieurs scenarii sont alors envisageables (non exhaustif) :

Autorisation de mise sur le marché sur la base du dossier en l’état : peu probable selon nous, quelle que soit la dose (25 ou 50 mg)

Autorisation de mise sur le marché sur la base du dossier en l’état avec restriction (par ex. personne d’âge < 60 ans ou antécédents cancéreux) : il s'agit d'une hypothèse possible pour la dose 25 mg, mais peu probable pour la dose 50 mg.

Autorisation de mise sur le marché conditionnelle sur la base du dossier en l’état avec une pharmacovigilance accrue (étude de Phase IV) : cette éventualité est également possible pour la dose 25 mg, mais là encore peu probable pour la dose 50 mg.

Demande d’essais complémentaires pour confirmer/infirmer les données de sécurité obtenues à date (dans le programme de Phase III mais également durant les études antérieures) : ce scenario est très probable pour la dose 50 mg.

Si les modalités des scenarii sont très discutables, les agences réglementaires ne peuvent pas donner un accord sans demander des informations complémentaires. L’étude de maintenance ayant duré 52 semaines, la tolérance à long terme n’est pas encore établie. 7 patients/195 est une statistique élevée pour un traitement "court" (1 an). Quid après 2 ou 3 ans de traitement ? Les données de suivi de la Phase IIa seront-elles prises en compte dans l’analyse et permettront-elles de tempérer des avis négatifs ou affranchir de réserves sur le dossier ?

La RCH est une maladie chronique nécessitant un traitement de fond. La société devra impérativement apporter une réponse à cette question clé de sécurité dans la durée. Dans tous les cas, la notice devrait mentionner les cas observés de cancers, un élément qui peut peser sur la décision de prescription du médecin et/ou d’accord du patient qui pourra refuser cette option thérapeutique pourtant très pertinente.

Deal or not deal : là est désormais la question !

Depuis plusieurs semaines le titre a fait l’objet de spéculations sur un rachat potentiel par un laboratoire de premier plan. Des rumeurs de valorisation particulièrement élevée ont circulé (15 MdEUR) entretenant une volatilité importante.

Il faut rester objectif, les données de qualité sur le plan de l’efficacité thérapeutique sont entachées par le sujet de la sécurité du produit. Le discours rassurant du management n’occultera malheureusement pas le doute. Ce nuage sur le dossier place donc les potentiels acquéreurs en position de force dans de possibles négociations. Il est une évidence que nul ne pourra objecter : une offre ne pourra pas se faire à court terme sur les niveaux évoqués plus haut (15-20 MdUSD).

La question qui se pose au management sera donc de trouver un juste équilibre entre la défense des intérêts des actionnaires et l’éventualité d’avoir à assumer seul les risques réglementaires et financiers si la décision devait être prise d’aller jusqu’à l’enregistrement, voire de lancer commercialement le produit de façon autonome. En effet, si la FDA devait demander des données complémentaires de sécurité, le calendrier sera nécessairement bouleversé (cf DBV qui a dû financer un nouvel essai pour compléter le dossier de son patch Viaskin dans les allergies à l’arachide chez l’enfant). Ce scenario nécessitera une levée de fonds significative mais surtout repoussera à 24-36 mois le palier de valeur associé l'approbation dans l'indication RCH. Le titre pourra néanmoins bénéficier du newsflow sur l’indication Crohn mais la problématique du financement d’une Phase III surgira également sur ce projet. Concernant ce dernier projet, le management a décalé de plusieurs mois la publication des données de la période d'induction de la Phase II ce qui est assez surprenant (désormais prévu à mi-2027 contre fin 2026).

Quel météo sur le titre dans les jours/semaines à venir ?

Il faut rester pragmatique : Obefazimod est un candidat très sérieux pour le traitement de la RCH modérée à sévère. La qualité des données d’efficacité n’est pas remise en question. L’incertitude autour des cas de cancers pourrait être levée en partie avec la dose 25 mg dont le profil de sécurité semble très satisfaisant. L'écart avec la dose 50 mg n'est pas très important. Perdre 2 ou 3% d’efficacité pour garantir un risque moindre de survenue de tumeurs est tout à fait acceptable, tant sur le plan réglementaire que sur le potentiel commercial qui serait très peu affecté selon nous. La performance de la dose faible est en effet équivalente à la dose élevée de Rinvoq, le plus proche en matière de rémission clinique. La forme orale apporte un confort évident pour le patient par rapport aux biothérapies injectées/perfusées. Un report de prescription sera évident et la prise de part de marché plus aisée.

Sur le plan boursier, nous voyons les visions "verre à moitié vide" et "verre à moitié plein" animer les séances à venir. Le titre devrait donc connaître une volatilité importante. Il est fort probable que la société entame des discussions informelles avec la FDA pour définir un chemin viable pour le dépôt du dossier (annoncé/prévu pour la fin d’année). Nous doutons que le management communique sans avoir une bonne visibilité sur la stratégie réglementaire adoptée. Cela dit, le choix de la forme 25 mg pour l’enregistrement, accompagné d’une communication claire, devrait générer un fort regain d’intérêt sur le titre.

En résumé, la correction permet de revenir à un niveau de valorisation plus réaliste au regard de l’état de l’art. Des données cliniques complémentaires apporteront probablement quelques éclairages utiles mais pas sur le volet de la sécurité. L’histoire est loin d’être finie mais les choix en matière réglementaire conditionneront le futur du produit et de la société. Si une offre devait être faite, la sagesse voudrait qu'elle soit acceptée. Il vaut mieux parfois tenir que courir…

Impact estimé de la news sur une échelle de 0 à 3 - Vert/Rouge : news Positive/Négative - Impact estimé Mineur (1) à Majeur (3)

Pour ne rien manquer de l'information...

Recevez gratuitement le matin avant bourse le mail Quotidien Biomed Impact regroupant toutes les news des sociétés Biotech et Medtech FR (incluant les liens des communiqués de presse) ainsi que nos commentaires. Inscrivez-vous sur la page d'accueil du site.

AVERTISSEMENT IMPORTANT : Toutes les données présentées dans ce document sont issues de sources réputées fiables mais dont l’exactitude ou la pertinence ne peuvent être garanties. Les informations et les avis exprimés dans ce document ne sont pas exhaustifs. Ce document n’est pas un élément contractuel ou commercial et ne constitue pas un conseil en investissement. La responsabilité de BIOMED IMPACT ne pourra donc être engagée quel que soit l’usage qui serait fait du présent document. BIOMED IMPACT attire l’attention du lecteur sur le fait que l’investissement dans le secteur Biotech/Medtech comporte des risques élevés et que les performances passées ne présagent pas des performances futures.

Commentaires