Medincell 14/11/2025

- 14 nov. 2025

- 7 min de lecture

Dernière mise à jour : 15 nov. 2025

Lionel Labourdette, PhD

Bouleversement climatique ou tempête dans un verre d’eau ?

La publication récente par Teva des ventes du T3 d’Uzedy a jeté un froid en raison d’une baisse inattendue du Chiffre d'Affaires par rapport à celui du T2, doublée d’une baisse apparente du prix de vente. Cet évènement, non anticipé par le marché, nécessitait une analyse plus en détail des chiffres publiés afin de savoir s’il s’agit d’un épiphénomène ou si l’inquiétude affichée par les investisseurs était justifiée et devait s’inscrire dans la durée.

Une tendance de fond positive en termes de prescriptions

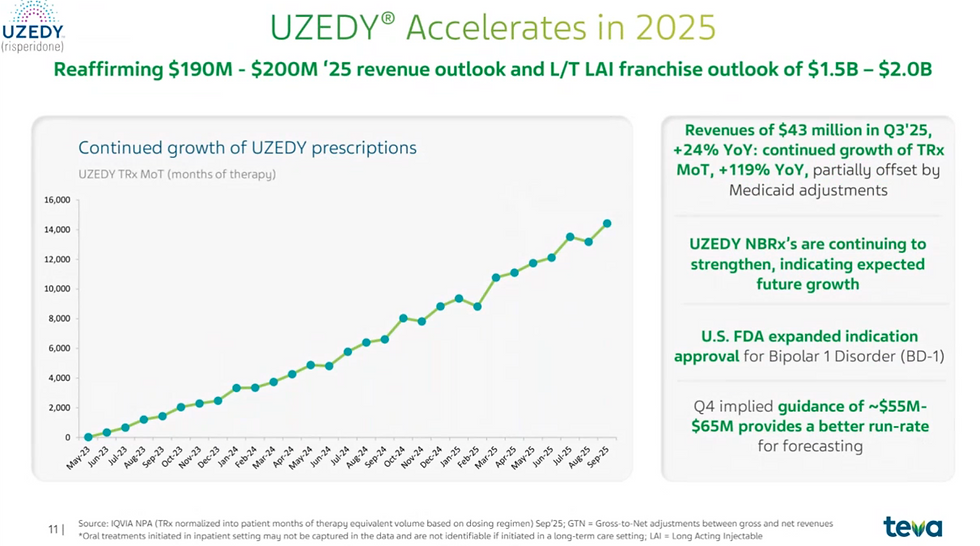

Durant la visioconférence des résultats du T3, le management de Teva a présenté une courbe montrant l’évolution mensuelle des prescriptions totales d'Uzedy. Nul ne pourra objecter quant à la croissance régulière des prescriptions qui montre une très bonne adoption du traitement dont les atouts sont réels pour le patient (injection mensuelle, dose active durablement permettant de prévenir ou de limiter les symptômes schizophréniques).

Source : Teva

Nous avons réalisé un premier retraitement de ces données pour obtenir la courbe des nouvelles prescriptions (différence entre le nombre total de prescription de la période t et le cumul des prescriptions de la période t-1). Le graphe obtenu (à gauche de l'encart ci-dessous) présente des anomalies comme des valeurs négatives ou des pics de prescription anormalement élevés. Une explication possible réside dans l’abandon du traitement par certains patients (arrêt du traitement pour une raison inconnue) ou plus certainement par un décalage de la saisie de la prescription (période de fin de mois durant laquelle un patient pourra être comptabilisé sur le mois en cours ou sur le suivant). Si l’on procède à une correction des points anormaux (en procédant à un lissage sur quelques mois "anormaux"), le graphe devient très cohérent et montre une tendance de fond indiscutablement positive. Elle reflète les efforts commerciaux de Teva qui portent sans conteste leurs fruits (graphe de droite ci-dessous). On peut estimer que le rythme moyen actuel d'adoption se rapproche de 750 nouveaux patients chaque mois. Certains auraient peut-être attendu une adoption plus rapide mais il faut garder en tête que Teva a relevé à plusieurs reprises ses prévisions annuelles pour 2025, preuve que la performance est supérieure au regard des moyens mis en œuvre sur le terrain.

Source : Biomed Impact

(Le nombre de prescriptions mensuelles est estimé d'après le graphe présenté par Teva. Les retraitements réalisés prennent pour hypothèse un renouvellement de prescription mensuel)

Evolution du Chiffre d’Affaires et du prix de vente moyen : des questionnements légitimes

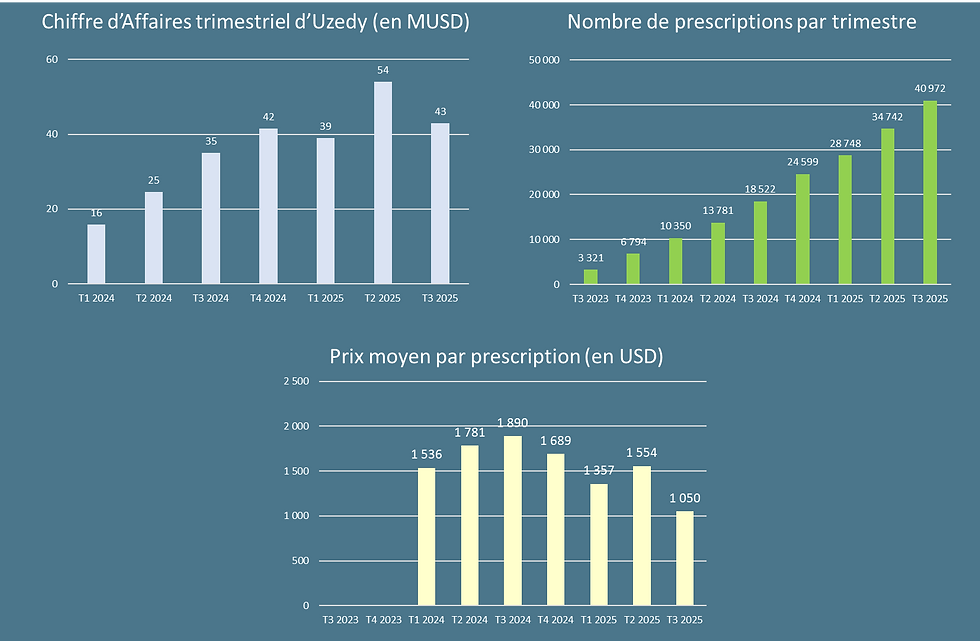

Au travers des différents communiqués de presse il est possible de reconstruire l’historique des ventes trimestrielles enregistrées par Teva depuis le T1 2024. Le Chiffre d’Affaires constaté au T3 2025 (43 MUSD) est ainsi quasi-identique à celui du T4 2024 (42 MUSD). Compte tenu du nombre croissant de prescriptions, le prix de vente moyen chute à environ 1050 USD après avoir atteint un pic à près de 1900 USD au T3 2024.

Source : Biomed Impact

Si la progression trimestrielle des prescriptions est très cohérente et reflète les efforts marketing faits par Teva pour promouvoir le produit, les 2 autres métriques évoluent de façon beaucoup plus erratique, voire de façon contre-intuitive. Plusieurs hypothèses sont envisageables et permettent d'apporter des éléments de réponse :

Une politique commerciale agressive pour prendre des parts de marché : acteur historique de l’industrie du médicament générique, Teva est connu pour ses actions efficaces et la capacité à rendre ses produits compétitifs. Une guerre des prix est un scenario possible. Cependant, cette hypothèse nous paraît peu probable dans la mesure où Uzedy n’est pas un "générique" sensu stricto. Teva a investi dans le développement de la formule à action longue de la rispéridone. Défendre une prime est en effet justifié au regard de la performance clinique d’Uzdy et du confort apporté au patient qui est bien mieux pris en charge (notamment sur le plan de l'observance du traitement grandement qui nettement améliorée).

Des prix variables en fonction des négociations avec les assureurs (remises calculées sur les volumes prescrits) : cette pratique est courante aux Etats-Unis où les assureurs privés définissent leurs règles de remboursement. Une révision à la baisse de certains prix est donc possible avec un nombre grandissant de patients traités. Ce scenario est possible mais Uzedy n’est commercialisé que depuis 3 ans et n’a pas atteint le pic de ses ventes. La baisse du T3 ne peut être imputée intégralement à ce type de pression sur les prix de vente.

Un ajustement comptable : cette hypothèse est clairement indiquée par Teva qui évoque des remises sur les ventes du produit dues à Medicaid. Les ajustements a posteriori sont très fréquents et impactent logiquement le trimestre durant lequel ils sont constatés. Il s’agit de l’explication la plus plausible selon nous car le nombre de prescriptions progresse durant cette période. Il serait opportun que des provisions soient faites pour éviter ce type de "trou d’air" comptable dont les effets ont été désastreux pour Medincell.

Le marché doit se préparer à ce que ce type de situation se reproduise. Des rattrapages et des impacts de remises sont donc probables à l'avenir. Le marché devra donc se focaliser sur la courbe des prescriptions qui est l'indicateur le plus fiable de la pénétration d'Uzedy. Nous nous attendons à un impact sur le prix de vente moyen (à la baisse) avec l'ouverture de nouveaux pays où les systèmes d'assurance publique ou privée exercent une pression plus importante sur les prix qu'aux Etats-Unis. Il serait idéal que Teva communique de façon détaillée (ventilation par zone) pour faciliter la lecture des communiqués et prévenir de toute mécompréhension comme ce fut le cas pour cette publication.

Un titre au parcours qui reste exceptionnel en 2025

Si une forme d’euphorie est revenue sur le secteur biotech français suite à la publication fin juillet des premiers résultats d’une phase III d'Abivax, Medincell a bénéficié en 2025 d’un momentum très positif qui justifie amplement la flambée de sa capitalisation boursière :

Lancement commercial réussi d’Uzedy aux Etats-Unis + extension géographique (Canada, Corée du sud)

Résultats positifs de la Phase III d’Olanzapine ouvrant la porte au dépôt du dossier d’enregistrement aux Etats-Unis

Approbation aux Etats-Unis de Risperidone-LAI dans le trouble bi-polaire de type I

Le parcours est sans faute, la visibilité est excellente. Les perspectives de revenus annoncées par Teva sont réalistes. La santé financière, renforcée par la levée de fonds de début d’année, donne au dossier un caractère presque "défensif", situation atypique dans l'univers Biotech.

Une valorisation proche du milliard d’Euros est-elle raisonnable ?

La vraie valeur d’une société biotech est un sujet qui peut alimenter des débats sans fin. 25 ans de recul sur le secteur nous amènent à un constat simple : il n’existe pas une valeur mais "des" valeurs d'entreprise, qui dépendent de l'intérêt de celui qui investit dans la société (personne physique ou morale). Un laboratoire qui souhaite racheter une société verra des synergies et autres avantages justifiant un prix plus élevé que celui qui sera accepté par des investisseurs institutionnels ou privés et que reflète en général la valeur boursière.

Dans cet océan d’incertitude, une seule chose peut servir de phare dans la nuit : un scenario réaliste de création de valeur autour de l’actif technologique. De façon évidente, un brevet n’aura de valeur que s’il est assorti d’un contrat de licence et d’une forme de "garantie" que cette licence sera réellement exploitée par le partenaire. Dans le cas de Medincell, les voyants sont au vert : Teva a finalisé les développements cliniques et réglementaires d’Uzedy et procédé à son lancement commercial. Un scenario similaire attend Olanzapine-LAI. Il est donc possible de se projeter avec une bonne fiabilité dans le futur commercial de ces deux médicaments à fort potentiel.

Valeur d’Uzedy : une modélisation simple donne une valeur d’Uzedy proche de 500 MEUR basée sur les hypothèses conservatrices suivantes :

Exploitation commerciale limitée à la période 2025-2035 (sachant qu'un brevet US couvre jusqu’à 2042 doit permettre des ventes au-delà de 2035)

Pic de vente : 1,6 MdEUR atteint en 2033

Taux de royalties perçues évoluant de 5 à 9%

Taux d’imposition : 10% (fiscalité réduite appliquées aux revenus issus des innovations licenciées à des tiers)

Taux d’actualisation des flux : 8% (proche de celui de l'industrie pharmaceutique car le produit est totalement dé-risqué)

Source : Biomed Impact

Cette évaluation est clairement inférieure à la valeur réelle du produit car elle sous-estime d’une part l’impact les extensions géographiques et d’autre part la contribution à venir des prescriptions dans le trouble bi-polaire de type 1, indication approuvée récemment par la FDA.

Concernant les autres actifs du pipeline R&D, on peut légitimement accorder une valeur similaire à Olanzapine-LAI, second produit qui sera commercialisé par Teva et dont le potentiel est également bien supérieur au milliard d’USD. Il est plus délicat d’accorder de la valeur aux autres projets du pipeline R&D en raison du manque d'information (notamment la confidentialité imposée par Abbvie dont le marché attend une communication sur l'entrée en validation clinique du premier composé formulé avec la technologie de Medincell). Cela dit, la plateforme BEPO (et ses évolutions) a une valeur réelle, reconnue par des laboratoires de premier rang.

La somme des parties (Uzedy + Olanzapine-LAI + Projets R&D + Plateforme technologique) dépasse donc facilement 1 MdEUR et justifie amplement la capitalisation actuelle.

Conclusion : une panique temporaire qui devrait être suivie d'un retour à la sérénité

Le trou d’air qui a suivi la publication du T3 de Teva n’a pas de raison fondamentalement inquiétante. Après un rallye haussier qui a vu le titre multiplié par 2,3 depuis le mois de septembre, des prises de bénéfices étaient probables. Les ventes du T3, en deçà des attentes, ont été le déclencheur d’un flux vendeur important. Une phase de consolidation est désormais probable, le seuil de 1 MdEUR de capitalisation représentant selon nous un support solide (hors évènements macro-économiques ou autres situations géopolitiques pouvant impacter les marchés). A court terme, le prochain catalyseur est le dépôt du dossier d’enregistrement d’Olanzapine-LAI auprès de la FDA. Fin janvier (ou début février), la publication du T4 par Teva sera attendue avec impatience pour confirmer le rattrapage du T3 en "demi-teinte".

Impact estimé de la news sur une échelle de 0 à 3 - Vert/Rouge : news Positive/Négative - Impact estimé Mineur (1) à Majeur (3)

Pour ne rien manquer de l'information...

Recevez gratuitement le matin avant bourse le mail Quotidien Biomed Impact regroupant toutes les news des sociétés Biotech et Medtech FR (incluant les liens des communiqués de presse) ainsi que nos commentaires. Inscrivez-vous sur la page d'accueil du site.

AVERTISSEMENT IMPORTANT : Toutes les données présentées dans ce document sont issues de sources réputées fiables mais dont l’exactitude ou la pertinence ne peuvent être garanties. Les informations et les avis exprimés dans ce document ne sont pas exhaustifs. Ce document n’est pas un élément contractuel ou commercial et ne constitue pas un conseil en investissement. La responsabilité de BIOMED IMPACT ne pourra donc être engagée quel que soit l’usage qui serait fait du présent document. BIOMED IMPACT attire l’attention du lecteur sur le fait que l’investissement dans le secteur Biotech/Medtech comporte des risques élevés et que les performances passées ne présagent pas des performances futures.

Commentaires